相続を争族としないための方法はいくつもあります。その中で「認知症リスク」を心配するなら、家族信託の優先度が高くなります。

家族信託とは?

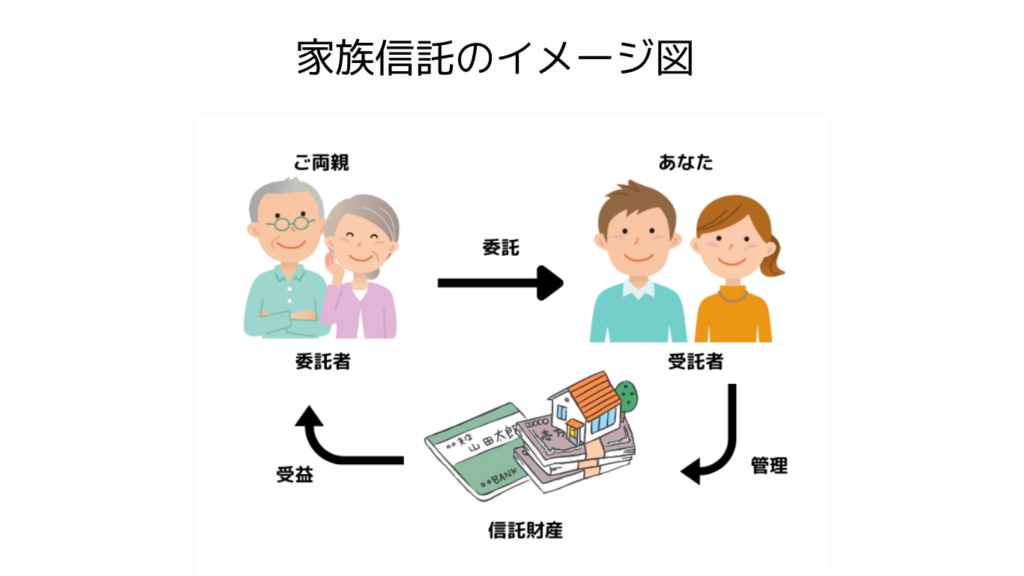

「資産管理を、信頼できる家族に託すこと」

家族信託とは、自分の財産を、信頼できる家族や親族に託し、財産の管理や処分、活用を任せる制度です。

認知症が発症すると・・・

認知症発症が金融機関に伝わると、口座が凍結します。資産保全のためです。親の預貯金が使用できなくなると、介護費用を子ども世代で負担することになります。資金の引き出しができなくなるので、立て替えが必要となるからです。

認知症発症で、法律行為ができなくなるため、不動産の売却契約、自宅のリフォーム契約などができなくなります。

証券会社に認知症発症が伝わると証券口座が凍結します。親の代わりにタイミングを見て売却しようと考えても、できなくなります。資産保全のためです。

金融機関は資産保全、トラブル防止のために、口座を凍結します。認知症発症の場合は本人の意思確認ができない状態で資金移動することはできません。亡くなったときも凍結となりますが、その時点で相続財産となるため勝手に引き出しなどできないようにするためです。

このような不安、心配に対して準備する方法のひとつに「家族信託」があります。

家族信託相談の流れ

まずは、お問い合わせください。そして、初回無料相談で家族信託が有効に活用できるか、お悩みや心配事を一緒に相談します。家族信託の費用や流れもお伝えします。

心配事が解決するまで相談できます。遺産分割、相続税対策、認知症リスク対策など、あらゆる方策を検討します。

有料相談となりますが、家族信託に取り組むことが決まりましたら、コンサルティング費用から差し引きます。

家族信託に取り組むことが決まりましたら、契約をさせていただきます。手続きが終了するまで、完全サポートいたします。

信託契約の内容を相談します。信託財産をどうするか、相続まで見据えた相談となります。

家族信託は契約関係者として家族も署名することになります。家族内での了承をいただけるように相談、説明を尽くします。私たちも同席することができますし、説明をいたします。

信託契約書の内容が決まりましたら、契約書として整えます。法律的に問題がないか精査します。

「信託契約書を公正証書化」「信託口口座の開設」「不動産の信託登記」など、必要な手続きを順に進めていきます。スムーズに進むようにサポートいたします。

すべての手続きが終了しましたら、ご報告をいたします。また、契約完了後もご相談がございましたら、お声掛けください。